Die meisten Westeuropäer unterschätzen ihr persönliches Risiko, erwerbsunfähig zu werden. Dies zeigt eine Umfrage von Zurich in sechs europäischen Ländern. Die Befragten schätzen die Wahrscheinlichkeit eines Unfalls als Hauptursache von Invalidität generell zu hoch ein. Gleichzeitig sind sie sich nicht bewusst, dass die Wahrscheinlichkeit, im Laufe des Arbeitslebens erwerbsunfähig zu werden bis zu 25% betragen kann – sei es durch einen Unfall oder durch eine andere Ursache. Sieben von zehn glauben, dass sie bei einer Erwerbsunfähigkeit erheblich weniger Haushalts einkommen haben würden. Gleichzeitig sagen sie aber, dass sie mindestens das bisherige Einkommen brauchen, um ihren Lebensstandard aufrecht zu erhalten.

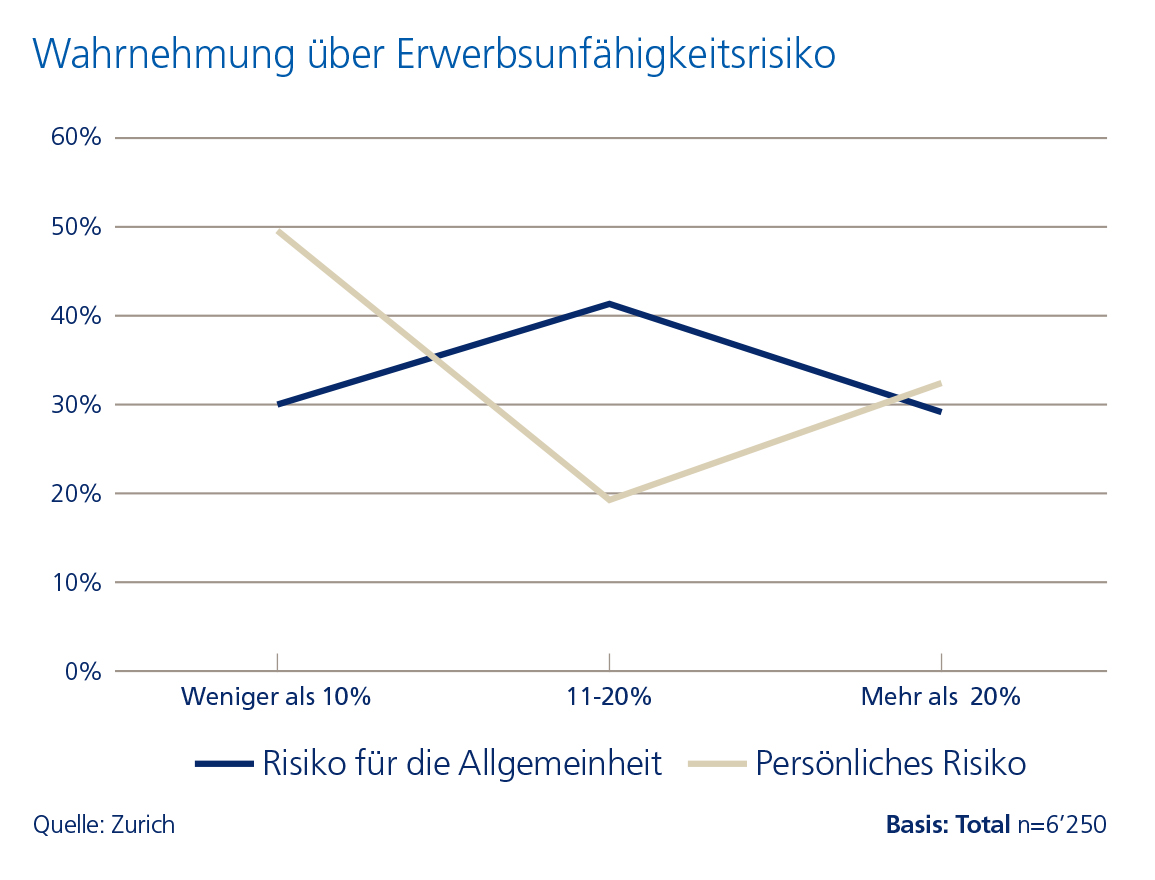

Eine kürzlich durchgeführte Umfrage von Zurich Insurance Group (Zurich) in Westeuropa kommt zum Schluss, dass die meisten Menschen ihr persönliches Risiko, erwerbsunfähig zu werden, unterschätzen. Die Hälfte der mehr als 6'000 Befragten in Deutschland,  Grossbritannien, Irland, Italien, Spanien und der Schweiz glaubt, dass ihr Risiko unter 10% liegt. Tatsächlich werden im Verlauf ihres Erwerbslebens aber bis zu 25% der Europäer für eine gewisse Zeit erwerbsunfähig. Es gibt jedoch beträchtliche Unterschiede zwischen den einzelnen Ländern: Mit 25% hat Deutschland den höchsten Anteil an Erwerbsunfähigen. In Spanien und Grossbritannien sind 16% der Bevölkerung im erwerbstätigen Alter betroffen, in Irland 13%, in Italien 7% und in der Schweiz 6%. Ebenfalls interessant: Die Befragten sehen für andere in der Regel ein deutlich höheres Risiko, erwerbsunfähig zu werden als für sich selbst.

Grossbritannien, Irland, Italien, Spanien und der Schweiz glaubt, dass ihr Risiko unter 10% liegt. Tatsächlich werden im Verlauf ihres Erwerbslebens aber bis zu 25% der Europäer für eine gewisse Zeit erwerbsunfähig. Es gibt jedoch beträchtliche Unterschiede zwischen den einzelnen Ländern: Mit 25% hat Deutschland den höchsten Anteil an Erwerbsunfähigen. In Spanien und Grossbritannien sind 16% der Bevölkerung im erwerbstätigen Alter betroffen, in Irland 13%, in Italien 7% und in der Schweiz 6%. Ebenfalls interessant: Die Befragten sehen für andere in der Regel ein deutlich höheres Risiko, erwerbsunfähig zu werden als für sich selbst.

Kristof Terryn, CEO Global Life von Zurich, sagt: „Allgemein wächst das Bewusstsein dafür, dass es bei der Altersrente Lücken geben wird. Die meisten Erwerbstätigen unterschätzen jedoch eine viel grössere Bedrohung für ihren Lebensstandard, nämlich das Risiko, nicht mehr arbeiten zu können. Viele sehen vor allem den Staat in der Pflicht, finanzielle Hilfestellung für Erwerbsunfähige zu leisten. Wir sehen hingegen in vielen Ländern einen Trend zu Kürzungen der Sozialleistungen und der betrieblichen Altersvorsorge, da die Menschen immer älter werden und der Druck auf die Staatshaushalte steigt. Die Menschen müssen darum vermehrt ihre persönliche Verantwortung wahrnehmen und sich und ihre Angehörigen absichern. Aus der Umfrage wissen wir, dass bisher nur jeder dritte weiss, dass es Möglichkeiten gibt, das Einkommen abzusichern.

Als globaler Versicherer tragen wir eine Verantwortung und spielen eine Schlüsselrolle dabei, das Bewusstsein der Menschen zu schärfen und der Gesellschaft zu helfen, die Vorsorgelücke bei Erwerbsunfähigkeit zu verkleinern.“

Unfälle werden als Ursache für Arbeitsunfähigkeit überbewertet

Schwere Krankheiten, psychische oder Nervenerkrankungen sowie Unfälle werden als Hauptursachen für Erwerbsunfähigkeit betrachtet. Anders als von vielen Befragten vermutet, spielen Unfälle jedoch nur eine untergeordnete Rolle. Tatsächlich stehen psychische oder Nervenerkrankungen in Deutschland, Grossbritannien, Irland und der Schweiz an erster Stelle. In Italien sind hingegen Erkrankungen des Skeletts und der Muskeln und in Spanien rheumatische Beschwerden die Hauptursachen.

Beträchtliche Unterschiede bei den Altersgruppen mit dem höchsten Risiko

Die Gruppe der älteren Arbeitnehmer wird von den Befragten als diejenige mit dem grössten Risiko für eine Erwerbsunfähigkeit wahrgenommen. Statistiken zeigen, dass in Grossbritannien, Irland, Italien und der Schweiz die Alterskategorie 55+ tatsächlich das höchste Risiko trägt. In Deutschland sind hingegen die Männer zwischen 47 und 51 Jahren und die Frauen zwischen 45 und 47 Jahren am meisten gefährdet. In Spanien liegt das Durchschnittsalter derjenigen, die vorzeitig aus dem Berufsleben ausscheiden, bei 51 Jahren.

Niedrigere Einkommenserwartung versus höhere Ansprüche

Sieben von zehn Befragten glauben, dass sie im Fall einer Erwerbsunfähigkeit weniger als 75% ihres Haushaltseinkommens erhalten würden. 40% sind gar der Überzeugung, dass es weniger als 50% wäre. Gleichzeitig geben aber sechs von zehn (58%) an, dass sie gleich viel oder sogar ein höheres Haushaltseinkommen benötigen würden, um den Lebensstandard aufrechterhalten zu können.

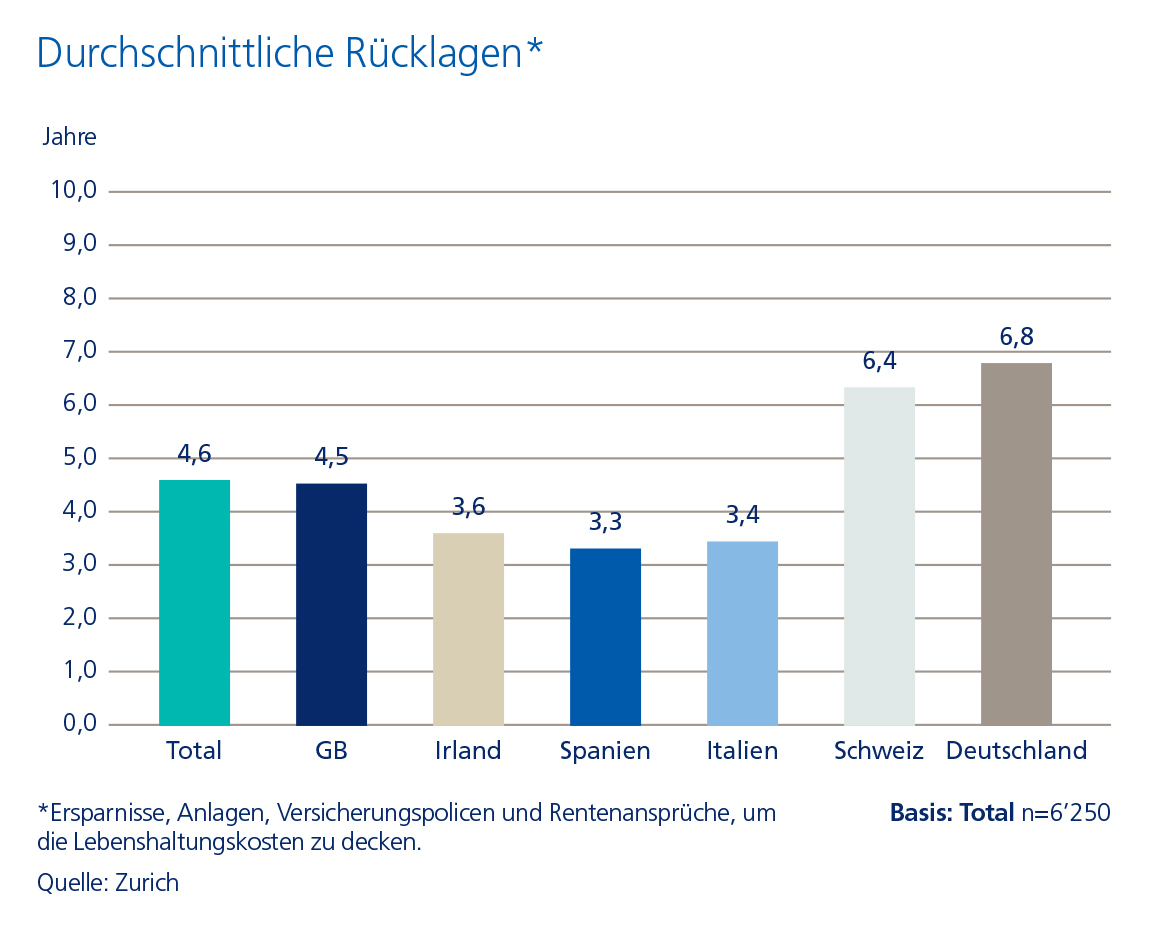

Zurich fragte weiter, wie lange das bisherige Polster an Ersparnissen, Anlagen, Versicherungspolicen und Rentenansprüchen reichen würde,  um die Lebenshaltungskosten zu bestreiten.Die Befragten geben an, dass ihre Rücklagen durchschnittlich 4,6 Jahre dafür ausreichen würden. In Irland, Italien und Spanien liegt dieses Polster durchschnittlich nur bei rund 3,5 Jahren, in Grossbritannien bei 4,5 Jahren, während es in der Schweiz und in Deutschland rund 6,5 Jahre sind.

um die Lebenshaltungskosten zu bestreiten.Die Befragten geben an, dass ihre Rücklagen durchschnittlich 4,6 Jahre dafür ausreichen würden. In Irland, Italien und Spanien liegt dieses Polster durchschnittlich nur bei rund 3,5 Jahren, in Grossbritannien bei 4,5 Jahren, während es in der Schweiz und in Deutschland rund 6,5 Jahre sind.

Grosse Hoffnung auf staatliche Unterstützung

Rund zwei Drittel der Europäer erwarten, dass der Staat diejenigen finanziell unterstützt, die nicht mehr arbeiten können. In Italien und Spanien sind die Erwartungen an den Staat sogar noch höher: Hier erwarten 80%, dass hauptsächlich die Regierung unterstützend eingreift. In der Schweiz, in Grossbritannien und in Deutschland sind die Befragten generell zuversichtlich, dass der Staat seine sozialen Verpflichtungen erfüllen kann. Das Vertrauen in den Wohlfahrtsstaat in Irland, Italien und Spanien ist hingegen deutlich geringer.

Mehr als die Hälfte der Befragten ist der Überzeugung, dass die Finanzkrise einen negativen Einfluss auf ihre finanzielle Situation hatte. In Irland, Italien und Spanien liegt diese Zahl sogar bei 75%. Viele sagen, sie verdienten weniger. Gleichzeitig hätten sich ihre Schulden, die Angst, krank zu werden, und der Stress aber erhöht.

Die Westeuropäer glauben, sich genügend zu schützen – aber stimmt das auch?

Drei Viertel der Befragten sind der Ansicht, dass sie sich ausreichend gegen das Risiko einer Arbeitsunfähigkeit schützen. Aber nur ein Fünftel verfügt über eine Versicherung zur Einkommensabsicherung in ihrem Haushalt. Die Unterschiede zwischen den einzelnen Ländern sind beträchtlich: In Grossbritannien, Italien und Spanien ist die Wahrscheinlichkeit geringer, dass die Menschen sich abgesichert haben, während in der Schweiz und in Deutschland bereits rund ein Drittel eine entsprechende Versicherung hat.

Ein gesunder Lebensstil und ein ausgewogenes Verhältnis zwischen Arbeit und Freizeit (Work-Life-Balance) werden generell als beste Prävention betrachtet. Für die Italiener und Spanier spielt aber auch Sicherheit am Arbeitsplatz eine wichtige Rolle.

Falls sie nicht mehr arbeiten könnten, würden Iren, Italiener und Spanier am meisten fürchten, ihre Familie nicht mehr unterstützen zu können und eine Belastung für ihre Angehörigen zu werden. Ersteres ist auch eine grosse Sorge der Briten und der Schweizer. Die Deutschen und die Schweizer zeigen sich am meisten beunruhigt über Armut sowie körperliche und psychische Leiden. Armut ist auch eine grosse Sorge der Briten und der Iren.

Weitere Informationen

Zurichs ‘Income Protection Gap‘ Umfrage wurde durch das Marktforschungsinstitut Epiphany im April und Mai 2015 durchgeführt. Die Studie basiert auf national repräsentativen Stichproben von Konsumenten im Alter von 18 - 70 Jahren in Deutschland, Grossbritannien, Irland, Italien, der Schweiz und Spanien. Pro Land füllten rund 1‘000 Menschen eine Online-Umfrage mit 53 Fragen aus.

Zurich wird in den kommenden Monaten weitere Ergebnisse zu diesem Thema veröffentlichen.

Weitere wichtige Ergebnisse der Studie für Deutschland, Italien und die Schweiz finden Sie auf den jeweiligen Websites.